Làm thế nào để xử lý khi bạn lỡ tay xuất, viết hóa đơn điện tử bị sai? Khi nào thì có thể thực hiện huỷ, điều chỉnh hoặc lập thay thế các hóa đơn có sai sót?

Ngày 17/9/2021 Bộ trưởng Bộ Tài chính ban hành Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Nghị định số 123/2020/NĐ-CP về hóa đơn và chứng từ, trong đó có một số điểm mới về xử lý hóa đơn điện tử có sai sót.

Hậu quả của việc xuất sai hoá đơn đối với doanh nghiệp và khách hàng

Việc xuất hóa đơn sai mức thuế suất có thể dẫn đến việc kê khai thuế sai và doanh nghiệp có thể bị xử phạt vi phạm hành chính.

Theo Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 quy định xử phạt vi phạm hành chính về thuế, hóa đơn, các mức phạt sẽ giao động từ 3.000.000đ cho tới 8.000.000đ.

Nguyên tắc xử lý hóa đơn sai sót theo thông tư 78 và Nghị định 123

Để thực hiện xử lý sai sót, điều chỉnh hóa đơn điện tử theo Thông tư 78 và Nghị định 123, các doanh nghiệp cần làm đúng hướng dẫn theo Điều 19 Nghị định số 123/2020/NĐ-CP và Khoản 1 Điều 7 Thông tư 78/2021/TT-BTC.

Cách xử lý một số trường hợp hóa đơn điện tử có sai sót theo Thông tư 78 và Nghị định 123

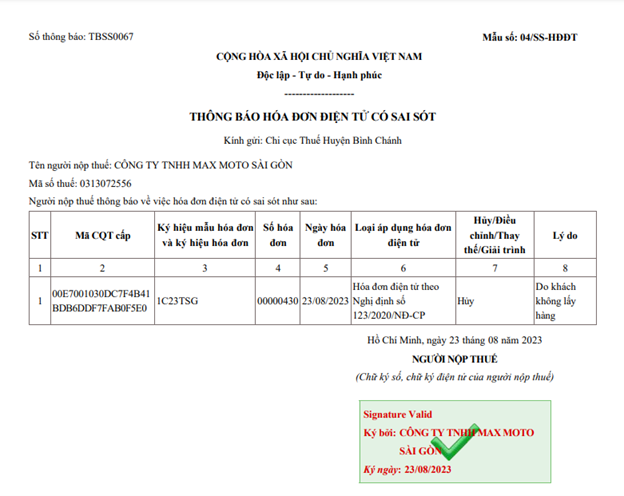

1. Người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót

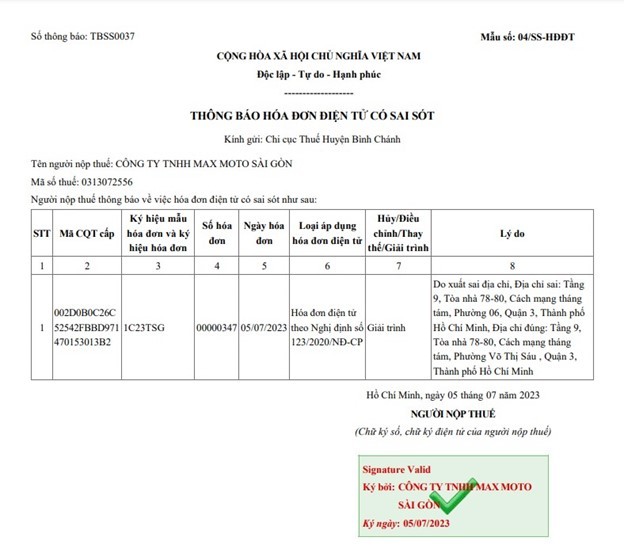

Hướng xử lý: Người bán thực hiện lập Mẫu số 04/SS-HĐĐT Phụ lục IA (ban hành kèm theo Nghị định số 123/2020/NĐ-CP, gọi tắt là 04/SS-HĐĐT) gửi đến cơ quan thuế về việc hủy hóa đơn có mã đã lập có sai sót. Người bán lập hóa đơn mới gửi cơ quan thuế cấp mã và gửi lại hóa đơn đúng cho người mua.

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà phát hiện có sai sót thì xử lý như sau:

a) Sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế và các nội dung khác

Hướng xử lý: Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán lập thông báo gửi cơ quan thuế theo Mẫu số 04/SS-HĐĐT, trừ trường hợp hóa đơn điện tử không có mã chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

b) Sai sót về tên, địa chỉ của người bán

Hướng dẫn: Xử lý tương tự hóa đơn sai tên, địa chỉ của người mua.

c) Sai sót về mã số thuế, số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng

Hướng dẫn: Có thể lựa chọn một trong hai cách xử lý như sau:

- Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

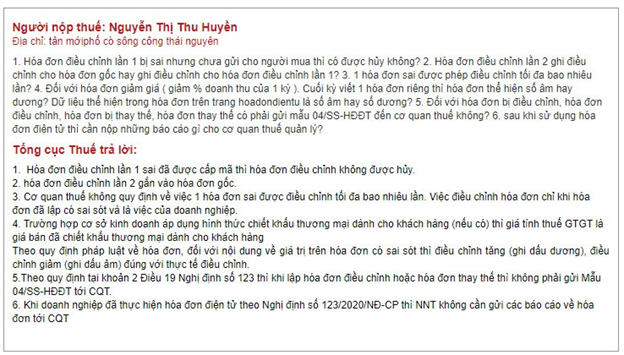

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Đối với sai sót về giá trị trên hóa đơn thì điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh. Số tiền ghi trên hóa đơn điều chỉnh là số chênh lệch giữa giá trị đúng cần xuất hóa đơn và giá trị sai đã xuất hóa đơn.

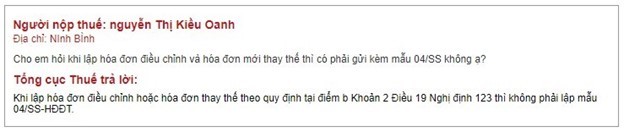

- Người bán lập hóa đơn điện tử thay thế cho hóa đơn điện tử có sai sót

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Trường hợp người bán và người mua lựa chọn lập hóa đơn điều chỉnh, thay thế thì không bắt buộc phải gửi mẫu 04/SS-HĐĐT gửi đến cơ quan thuế.

* Lưu ý:

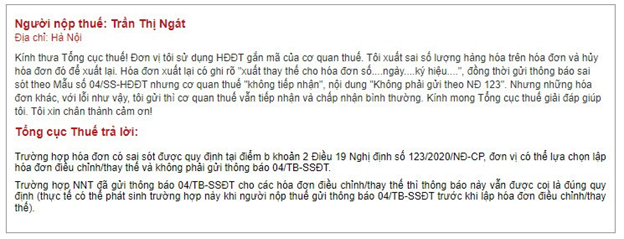

- Trường hợp hóa đơn điện tử đã lập có sai sót cho hóa đơn điện tử có mã của cơ quan thuế cần xử lý theo hình thức điều chỉnh hoặc thay thế thì người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc cho nhiều hóa đơn có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh điều chỉnh.

- Đối với ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà không cần có thông tin “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số... ký hiệu... ngày... tháng... năm”. Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất.

d) Hóa đơn xuất điều chỉnh nhưng gửi thông báo về hóa đơn có sai sót theo Mẫu số 04/SS-HĐĐT chọn là Hủy

Hướng dẫn: Người bán lập lại hóa đơn mới

e) Hóa đơn có mã của cơ quan thuế bị từ chối cấp mã

Hướng dẫn: Người bán hủy hóa đơn đã bị từ chối cấp mã, lập lại hóa đơn mới gửi cơ quan thuế cấp mã và không phải gửi mẫu 04/SS-HĐĐT đến cơ quan thuế.

3. Hóa đơn điện tử đã lập có sai sót và đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, sau đó lại phát hiện hóa đơn tiếp tục có sai sót.

Hướng dẫn: Các lần xử lý tiếp theo được thực hiện theo hình thức đã áp dụng trong xử lý sai sót lần đầu.

4. Hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót.

Hướng dẫn: Người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế

5. Người bán đã lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP, sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ.

Hướng dẫn: Người bán thực hiện hủy hóa đơn và thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm Nghị định số 123/2020/NĐ-CP

6. Hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính có sai sót

Hướng dẫn: Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót. Người bán lập và gửi cho người mua hóa đơn theo Nghị định 123/2020/NĐ-CP thay thế cho hóa đơn theo Nghị định số 51/2010/NĐ-CP đã lập có sai sót. Hóa đơn thay thế phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

7. Đối với HĐĐT không có mã gửi dữ liệu đến cơ quan thuế theo phương thức chuyển dữ liệu theo bảng tổng hợp Mẫu 01/TH-HĐĐT thì người bán gửi thông tin hủy, điều chỉnh trực tiếp trên bảng tổng hợp của các kỳ tiếp theo mà không gửi thông báo hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế.

Điều chỉnh hóa đơn trên bảng tổng hợp dữ liệu HĐĐT phải điền đủ các thông tin: ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn vào cột 14 “thông tin hóa đơn liên quan” tại Mẫu 01/TH-HĐĐT (trừ trường hợp HĐĐT không nhất thiết phải có đầy đủ các thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn).

Trường hợp bảng tổng hợp dữ liệu HĐĐT đã gửi cơ quan thuế có sai sót thì người bán gửi thông tin điều chỉnh cho các thông tin đã kê khai trên bảng tổng hợp (Chọn ô “sửa đổi” trên mẫu 01/TH-HĐĐT)

Cải thiện quy trình để đảm bảo chính xác và hiệu quả trong xuất hoá đơn điện tử cho doanh nghiệp

Hóa đơn cần được lập đúng với quy định và phản ánh đúng bản chất của nghiệp vụ kinh tế phát sinh thực tế.

Việc khai bổ sung hồ sơ khai thuế liên quan các hóa đơn điện tử điều chỉnh, thay thế cần được thực hiện đúng quy định của pháp luật hiện hành.

Trên đây là tất cả những gì bạn cần biết về cách xử lý hóa đơn điện tử có sai sót. Ngoài ra, nếu bạn đang gặp khó khăn về các thủ tục thành lập doanh nghiệp hoặc về dịch vụ Kế toán – Thuế, hãy liên hệ với The Smile để được hỗ trợ cụ thể hơn.

Dịch vụ kế toán trọn gói The Smile đã trải qua hơn 16 năm hoạt động chuyên sâu, cung cấp dịch vụ và giải pháp cho hơn 1000+ doanh nghiệp (ký Hợp đồng trên 3 năm).

Chúng tôi cung cấp Dịch vụ thành lập công ty tại HCM - Giải pháp Kế toán & Thuế toàn diện, kiểm soát rủi ro để doanh nghiệp an tâm tăng trưởng.

Liên hệ The Smile ngay!

Hotline: 1900 8888 72

Zalo: 0918 020 040

Website: https://thesmile.vn/

Văn phòng 1: LP-03.16 toà Landmark Plus (nội khu Landmark 81), Vinhomes Central Park, 720A Điện Biên Phủ, P.22, Bình Thạnh, TP.HCM.