Rủi ro nợ xấu tiềm ẩn trong ngân hàng

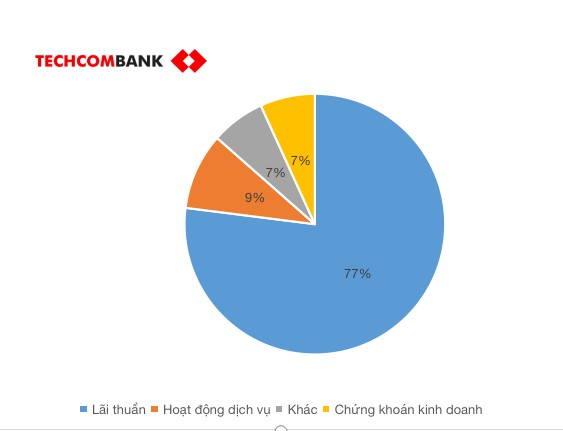

Nhờ hoạt động cho vay khách hàng tăng mạnh trong 6 tháng đầu năm 2021, Techcombank đã thu được khoản lãi khủng tới 12.653 tỉ đồng (tăng 25% so với cùng kỳ năm 2020). Trong khi đó, chi phí trả lãi tiền gửi chỉ có khoảng 3.103 tỉ đồng từ việc duy trì tỉ lệ tiền gửi không kỳ hạn(CASA) cao trên trên 40%.

Techcombank đã “chạm trần” chỉ tiêu tín dụng mà Ngân hàng Nhà nước giao (room tín dụng), đạt mức tăng trưởng tín dụng 11,6%. Do đó, tháng 7 vừa qua, ngân hàng này đã được nới room tín dụng từ 12% lên 17%.

Đại diện Techcombank cho biết, khi room tín dụng được nới rộng hơn, lợi nhuận cuối năm của ngân hàng có thể vượt xa kế hoạch 19.800 tỉ đồng.

Theo báo cáo tài chính riêng ngân hàng, lợi nhuận trước thuế của Techcombank sau 6 tháng đầu năm 2021 đạt 9.558 tỉ đồng, tăng 69% so với cùng kỳ năm 2020.

Mặc dù, hoạt động cho vay khách hàng tăng mạnh, tỉ lệ nợ xấu trên tổng dư nợ của Techcombank lại thấp đến ngạc nhiên, chỉ 0,37%, thấp nhất hệ thống. Nợ xấu đều giảm ở tất cả các nhóm nợ.

Nhìn tổng thể bức tranh kinh doanh của Techcombank đều được bao phủ bởi sắc hồng, không một vệt đen.

Tuy nhiên, bên cạnh những chỉ số tài chính tích cực, Techcombank vẫn tồn tại những rủi ro tiềm ẩn.

Techcombank có khoản lãi dự thu gần 5.436 tỉ đồng, dự kiến thu trong tương lai của ngân hàng, trong đó chủ yếu các sản phẩm cho vay. Tuy nhiên, cũng có thể, trong khoản lãi dự thu trên cũng chính là nợ xấu tiềm ẩn được "bút toán".

Ngoài ra, ngân hàng này còn có khoản phải thu từ Thư tín dụng trả chậm (UPAS L/C) tới 20.287 tỉ đồng chưa được thanh toán, chiếm tới 4% tổng tài sản của ngân hàng và tăng 68% so với đầu năm 2021.

Bên cạnh những khoản nợ tiềm ẩn rủi ro được hạch toán nội bảng, nợ tiềm ẩn ngoại bảng của Techcombank tại thời điểm cuối tháng 6 cũng khá cao, vào khoảng 70.050 tỉ đồng (bao gồm bảo lãnh vay vốn, cam kết nghiệp vụ L/C và bảo lãnh khác).

Vì những khoản này mới chỉ là các cam kết bảo lãnh, chưa được thực hiện ngay, nên chúng không được ghi nhận là nợ ở nội bảng, mà đưa ra ngoại bảng.

Trên thực tế, đã có nhiều sự vụ liên quan đến cam kết, bảo lãnh xảy ra, mà phía ngân hàng phải mất tiền để gánh nợ thay bên được bảo lãnh (thực hiện nghĩa vụ bảo lãnh).

Do đó, những khoản nợ tiềm ẩn này vẫn có thể làm gia tăng các rủi ro tiềm ẩn trong tương lai và ảnh hưởng đến hoạt động kinh doanh, lợi nhuận của các ngân hàng, đặc biệt trong bối cảnh dịch Covid-19 bùng phát, doanh nghiệp ngày càng gặp nhiều khó khăn.

Cho vay bất động sản, rủi ro khách hàng chịu

Trong Đại hội đồng cổ đông thường niên 2021, chủ tịch Hội đồng quản trị Techcombank Hồ Hùng Anh cho biết, ngân hàng vẫn kiên trì với chiến lược phát triển cho vay bất động sản, dù Chính phủ yêu cầu Ngân hàng Nhà nước siết chặt tín dụng bất động sản.

Khi được hỏi về rủi ro tín dụng bất động sản, ông Hồ Hùng Anh khẳng định, đối với các khoản vay đầu tư bất động sản, ngân hàng có tỉ lệ trích lập rủi ro rất cao. Techcombank vẫn đang sử dụng tài sản ở mức phòng thủ. Do đó, chỉ cần được nới room tín dụng, ngân hàng vẫn phát triển cho vay bất động sản.

Thực tế cho thấy, Techcombank rất biết lựa chọn đối tác phát triển và hạn chế nợ xấu với những khoản vay mua nhà.

Có thể ví dụ, trong quý 2/2021, Techcombank bắt tay với Công ty TNHH Phát triển Bất động sản Masterise Homes để thực hiện phương thức kinh doanh bất động sản mới là “Home for home”, tức lấy nhà cũ đổi nhà mới.

Phương thức mua nhà mới gần như không cần vốn này thoáng nghe có vẻ tốt cho khách hàng. Tuy nhiên, giới kinh doanh trong nghề và am hiểu luật đều cho rằng, phương thức này chỉ có lợi cho chủ đầu tư dự án và ngân hàng cung cấp tín dụng, nhưng hàm chứa không ít rủi ro cho khách hàng.

Với phương thức mua nhà này, tài sản đảm bảo của khách hàng vay vốn không chỉ là giá trị của căn nhà cũ mà bao gồm cả căn hộ mới muốn đổi. Do đó, khá an toàn cho ngân hàng cấp tín dụng.

Đáng chú ý, theo quy trình của “Home for home”, khách hàng buộc phải bán nhà cũ cho chủ đầu tư hoặc ngân hàng cấp tín dụng là Techcombank, nhưng không rõ giá bán sẽ theo thỏa thuận hay qua tổ chức thẩm định giá.

Thông thường, khi thanh lý tài sản bảo đảm là căn nhà cũ, các ngân hàng thường chỉ đánh giá tài sản thế chấp thấp hơn nhiều so với giá thị trường (chỉ bằng 60% giá thị trường). Chưa kể, nếu qua thẩm định, chi phí thẩm định tính theo % giá trị bất động sản không hề thấp. Ngân hàng và chủ đầu tư được lợi rất rõ ràng và không lo ngại nợ xấu. Khi đó, chỉ có khách hàng chịu thua thiệt vì bán nhà cũ giá rẻ, mua nhà mới giá cao.

Hơn nữa, nếu thời gian bàn giao nhà vì lý do nào đó kéo dài nhiều năm, ngân hàng cấp tín dụng vẫn hưởng lợi nhờ tính lãi và “cầm dao đằng chuôi” do nắm giữ tài sản đảm bảo là căn nhà cũ của khách hàng. Chịu thiệt vẫn chỉ thuộc về phía khách hàng nếu rủi ro xảy ra.

Có thể thấy, Techcombank rất biết chọn đối tác để phát triển tín dụng bất động sản một cách an toàn, có lợi, dù cho có thể đẩy thua thiệt về phía khách hàng.