Kiếm bộn tiền nhờ chênh lệch lãi suất

Theo báo cáo tài chính riêng ngân hàng, trong 2 quý đầu năm, BIDV ghi nhận lợi nhuận trước thuế đạt 7.582 tỷ đồng, tăng mạnh 82% so với cùng kỳ năm 2020 và hoàn thành 58% mục tiêu kế hoạch năm 2021. Nguồn tăng chủ yếu đến từ hoạt động cho vay tăng cao và chi phí trả lãi thấp.

Tính đến ngày 30/6/2021, BIDV cho vay khách hàng tổng cộng khoảng 1,26 triệu tỷ đồng, đạt mức tăng trưởng tín dụng 7,1%. Khoản lãi thu về từ cho vay khách hàng trong 6 tháng đạt 42.780 tỷ đồng, tăng 2,9% so với cùng kỳ năm 2020.

Trong khi đó, kênh huy động vốn từ tiền gửi của khách hàng cũng tăng trưởng khá tốt, đạt hơn 1,27 triệu tỷ đồng.

Chi phí trả lãi của BIDV thấp kỷ lục qua các kỳ.

Tuy nhiên, lãi suất gửi tiết kiệm luôn duy trì ở mức thấp trong thời gian dài đã giúp BIDV giảm đáng kể chi phí. Số tiền mà BIDV phải trả lãi tiền gửi là 23.111 tỷ đồng thấp hơn rất nhiều so với các kỳ trước đó. Mặc dù lượng tiền gửi của khách hàng trong 6 tháng đầu năm 2021 tăng 15% so với cùng kỳ năm 2020, nhưng chi phí trả lãi giảm sâu tới 22%.

Lãi suất huy động giảm, lãi suất cho vay lại không giảm tương xứng. Điều này đã mang về khoản lợi nhuận khổng lồ cho BIDV, dẫu rằng ngân hàng đã có sự sụt giảm các khoản thu lãi khác từ trái phiếu.

BIDV cho biết, ngân hàng triển khai nhiều đợt giảm lãi suất cho vay, hỗ trợ cho các khách hàng gặp khó vì Covid-19 trong thời gian qua. Nhưng dễ dàng thấy được, mức hỗ trợ chia sẻ của BIDV không thấm vào đâu so với khoản lãi ngân hàng này thu về.

Tài sản đảm bảo kém hay để dành lợi nhuận?

Trong những tháng đầu năm 2021, tình trạng nợ xấu của BIDV đã được cải thiện đáng kể so với đầu năm, chủ yếu giảm ở nhóm nợ có khả năng mất vốn (nhóm 5), đưa tỷ lệ nợ xấu trên tổng dư nợ còn 1,54% (tỷ lệ nợ xấu trong năm 2020 là 1,66%).

Chi tiết khó hiểu là, nợ xấu ít đi, nhưng trích lập dự phòng rủi ro cho vay khách hàng của BIDV lại tăng mạnh.

Cụ thể, BIDV đã tăng dự phòng rủi ro trích lập trong 6 tháng đầu năm 2021 thêm 14.132 tỷ đồng, nhiều hơn 6.359 tỷ đồng so với mức tăng trích lập của 6 tháng năm 2020 (tương đương tăng 82%).

Theo đó, tổng số chi phí dự phòng rủi ro tín dụng trong nửa đầu năm 2021 lên tới 15.152 tỷ đồng, chiếm 65% lợi nhuận thuần từ hoạt động kinh doanh của ngân hàng.

Lý do gì khiến BIDV tăng trích lập để “kéo tụt” lợi nhuận xuống nhiều như vậy?

Trao đổi về vấn đề này, một số chuyên gia tài chính - ngân hàng cho rằng, ngân hàng cũng là doanh nghiệp, cần kinh doanh có lãi. Không một đơn vị kinh doanh nào tự muốn giảm lãi của mình nếu không có lợi ích nào đó, đặc biệt các ngân hàng có tên tuổi.

Có thể giá trị tài sản đảm bảo trong các khoản nợ xấu tại BIDV quá thấp, do ngân hàng cho vay tín chấp nhiều, hoặc do khâu thẩm định tài sản đảm bảo ban đầu không đúng, dẫn tới giá trị tài sản bảo đảm thực tế thấp hơn khoản vay.

Cũng có thể, ngân hàng đã dùng dự phòng vừa trích lập trong kỳ để xoá trắng nhiều khoản nợ nhóm 5, sau đó đưa ra theo dõi ngoại bảng. Sau này, ngân hàng phát mại, đấu giá thanh lý được tài sản, nếu thành công thì sẽ hoàn nhập dự phòng sau. Qua đó, nợ nhóm 5 của ngân hàng giảm được hàng nghìn tỷ đồng so với với đầu năm.

Một chuyên gia nhận định, đáng lẽ Ngân hàng Nhà nước cần yêu cầu các ngân hàng thương mại báo cáo đầy đủ về các khoản nợ ngoại bảng, tránh tình trạng các ngân hàng dùng thủ thuật đẩy nợ xấu ra ngoại bảng và “giấu” bằng dự phòng rủi ro tín dụng.

Tất nhiên, không loại trừ khả năng, lãnh đạo ngân hàng muốn “để dành” lợi nhuận cho kỳ sau, hoặc năm sau. Bởi, mục tiêu tăng trưởng bền vững là điều mà bất kỳ doanh nghiệp nào, lãnh đạo nào cũng muốn hướng đến. Để đạt được mục tiêu này nhằm tạo ra sức hút đối với các nhà đầu tư, doanh nghiệp hay ngân hàng có thể “bút toán” dự trữ lợi nhuận ở kỳ hoạt động kinh doanh tốt, có lợi nhuận cao bù đắp vào những năm có lợi nhuận thấp.

Thực tế, hiện nay, khi nền kinh tế lao đao bởi dịch bệnh Covid-19 lại là thời điểm vàng cho các ngân hàng trong nước tăng trưởng mạnh mẽ. Điều này được thể hiện qua sức tăng nóng lợi nhuận của một loạt các ngân hàng từ cuối năm 2020 đến nay.

Một phần lợi nhuận của ngân hàng đã được cất giữ, để dành cho tương lai, khi ngân hàng đã “ngấm đòn” sau dịch bệnh. Lúc này, dù kinh doanh không tốt, ngân hàng vẫn được đánh giá cao từ giới đầu tư do “giữ vững phong độ” tiếp tục tăng trưởng lợi nhuận.

Hiện nay, trên thị trường chứng khoán Việt Nam, thủ thuật tài chính “để dành lợi nhuận” được khá nhiều doanh nghiệp vận dụng với nhiều mục đích khác nhau. Tuy nhiên, dù là mục đích gì đi chăng nữa, thì đây vẫn là một hành vi gian lận báo cáo tài chính, lừa dối nhà đầu tư.

Thanh khoản không còn dồi dào

Trong khi thanh khoản của các ngân hàng thương mại trong nước đều dư thừa thì ở BIDV lại đi ngược chiều, cho thấy đang khá “khát vốn”.

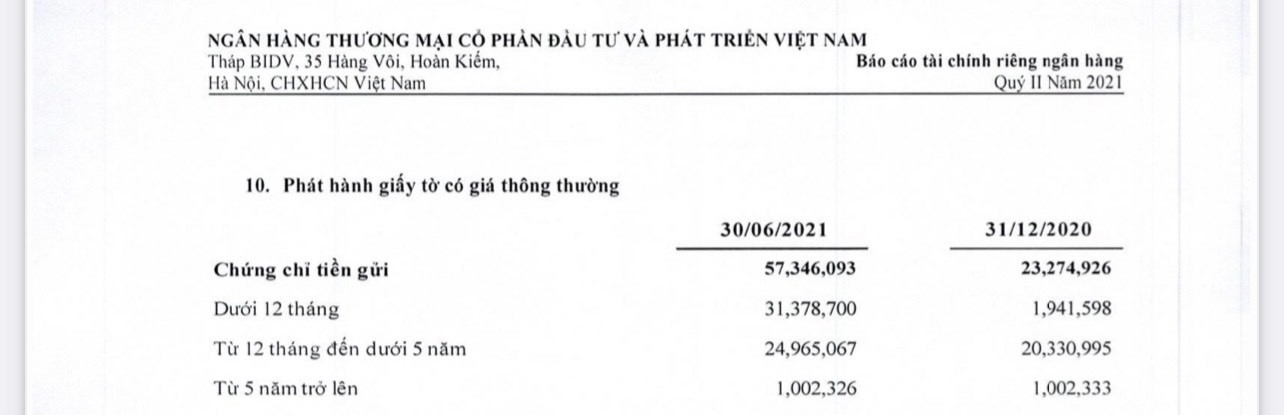

Bằng chứng là, dù không phát hành trái phiếu nhưng BIDV rất tích cực phát hành giấy tờ có giá gồm chứng chỉ tiền gửi các kỳ hạn.

Chỉ trong vòng 6 tháng đầu năm nay, BIDV đã huy động thêm được 34.071 tỷ đồng, tăng 146% so với thời điểm đầu năm.

Về lý thuyết, các ngân hàng thường phát hành giấy tờ có giá như trái phiếu, chứng chỉ tiền gửi để huy động vốn trung và dài hạn. Mục đích là nâng vốn 2, cải thiện hệ số an toàn vốn (CAR). Nhưng BIDV lại khác biệt. BIDV tập trung tăng vốn ngắn hạn gần 30.000 tỷ đồng từ chứng chỉ tiền gửi kỳ hạn dưới 12 tháng.

Ngoài ra, BIDV còn giảm lượng trái phiếu Chính phủ đang nắm giữ từ 9.274 tỷ đồng xuống còn 2.490 tỷ đồng. Điều này dẫn tới thu nhập lãi từ chứng khoán đầu tư của BIDV giảm mạnh trong kỳ.

Tiền gửi của BIDV tại Ngân hàng Nhà nước cũng giảm mạnh từ 45.462 tỷ đồng xuống 33.447 tỷ đồng, tương ứng giảm hơn 12.000 tỷ đồng (-36%).

Trong khi đó, các khoản tiền gửi của các tổ chức tín dụng (TCTD) khác tại BIDV tăng 52% lên 55.932 tỷ đồng. BIDV cũng vay các TCTD khác hơn 38.491 tỷ đồng.

Nhờ vậy, dòng tiền lưu chuyển thuần từ hoạt động kinh doanh của BIDV trong 6 tháng đầu năm mới ghi nhận giá trị dương, thay vì âm hơn 71.000 tỷ đồng trong cùng kỳ năm ngoái.

Có thể thấy, sau giai đoạn “thừa tiền” hồi cuối năm 2020, BIDV bắt đầu ghi nhận dấu hiệu cần thanh khoản hơn thậm chí “khát vốn” trong ngắn hạn dù là ngân hàng lớn, có mức tăng trưởng cao khủng.